Наши |

|---|

Тематика | |||||||

|---|---|---|---|---|---|---|---|

|

Форма входа |

|---|

Поиск |

|---|

Статистика |

|---|

Онлайн всего: 1 Гостей: 1 Пользователей: 0

|

Материалы сайта

| Главная » Статьи » Банковские кредиты |

Давайте начнем с понятия «процента за пользование заемными

средствами», если мыслить логически, то данный процент является платой за

пользование заемными средствами, т.е. ценой за денежные средства, поэтому

деньги являются точно таким – же товаром, как и все остальные товары, но должен

подчеркнуть что в сегодняшнем мироустройстве и хозяйственной деятельности

человечества деньги искусственно

выдвинуты на уровень самого ликвидного товара, об этом пестрят все

экономические учебники и галдят ученные, финансовые аналитики, политики,

чиновники и т. подобные деятели. Но у

денег есть другая, по моему мнению, более важная функция «средство обращения». А если основная функция денег «средство

обращения» то ценообразование для денег

должно быть строго под контролем Государства и научно обоснованным, а не отдавать

эту прерогативу на произвол банковским

деятелям.

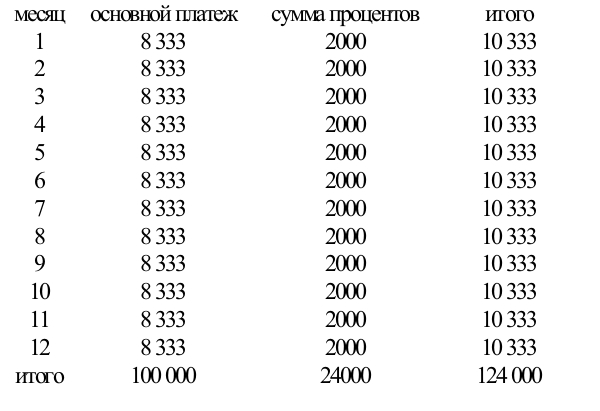

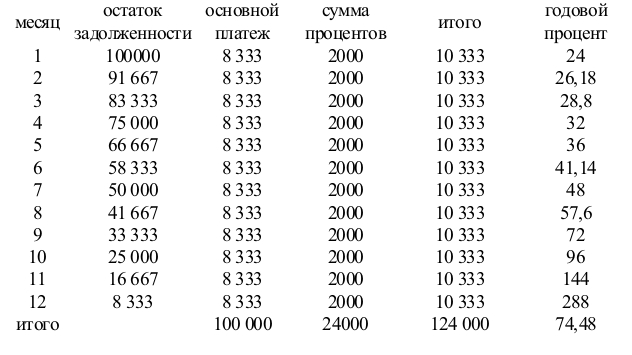

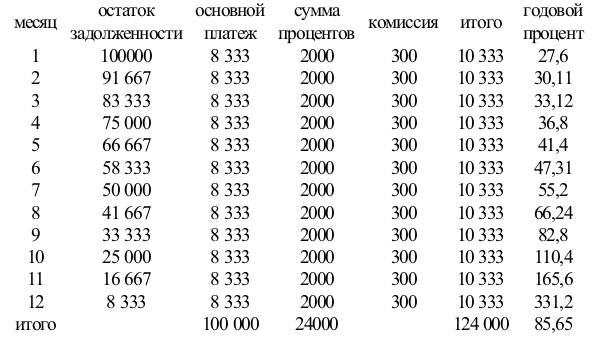

Я немного ушел от нашей темы, вернемся к цене (проценту) за денежные средства (далее ДС) для простоты возьмем сумму займа 100 000 рублей на один год и 24 % годовых, 24 % это цена за 100 000 рублей, взял 100 000 отдал 124 000.  Вроде все верно, но Банки у вас требуют еще и ежемесячно погашать основной долг и получается следующая картина:  Теперь идем дальше банк все правильно считает на остаток суммы задолженности 24 % но добавляет один процент за обслуживание счета, человек по простодушию считает, что это 25 % годовых, а нет 1 % -то в месяц, а это 12 % т.е. уже 36 %. Ладно, народ умнеет и данную уловку научился понимать. Тогда банк в тарифы вводит 0,3 % за обслуживание счета, но народ и на этот раз «уже умный» считает 0,3*12=3,6%, 24+3,6=27,6% и думает - ладно в принципе нормально. Тогда банк берет 0,3% от суммы выданного кредита и так далее в том же духе.  Теперь разберем аннуитетный платеж. На первый взгляд вроде бы всё все правильно, но в первые месяцы банк заставляет вас выплачивать в основном проценты, а основной долг погашать маленькими суммами, опять же увеличивая получаемую сумму процентов. Досрочные же погашения банк либо обкладывает штрафами, либо делает их нереальными, к примеру: не менее 25 000 руб. и в итоге разница между выплаченными процентами по аннуитетному графику и дифференцированному будут отличаться процентов на пять, сегодня практически все банки предлагают аннуитетный платеж и лишь единицы дифференцированный. Но есть ряд банков, которые применяют все выше перечисленные уловки в комплексе и добавляют еще кучу всяких «услуг» комиссии за выдачу, за снятие наличных, страховые сборы, стоимость карты и т.д. и т.п. Банки это называют «камуфлированный процент». Банк России, в свое время, разработал формулу эффективной процентной ставки, и пошло поехало - эффективная, камуфлированная, рыночная, линейная и т.д. Не напоминает, разделяй и властвуй? На самом же деле банки умалчивают о реальной стоимость денег, но деньги это не брюки где есть разница в производителе, качестве, в материале и т.д. Учитывая, что для того чтобы выдать кредит в 100 тысяч, банку достаточно иметь на депозите лишь 10% этой суммы, а остальные 90 тысяч просто «рисуются» в компьютере. Таковы принципы на которых основан «банковский мультипликатор». Стоимость таких денег легко определить или нет? Теперь попробуем разобраться, как с этим бороться, самый простой способ не брать кредит, а если надо, то теперь Вы знаете, уловки Банка ищите более дешевый Банк (для справки самый дешевый для физ. лиц Сбербанк), но там условия выдачи достаточно затруднительные. Кроме того следует знать о том, что банк никогда не дает кредита тому кто в нем действительно нуждается, зато тех кому он не нужен банки просто задалбывают предложениями. Есть и еще ряд тонкостей, но на них нужно обращать внимание при подписании договора. Юридические службы банков, как это не странно, часто готовят безграмотные договоры, по которым банк становится очень уязвим. Но об этом как-нибудь в другой раз. Что делать, тем кто уже в долгах как в шелках, у кого постоянные просрочки, и банки не дают спокойно жить в общем тем, кто «поймался» на выше перечисленные уловки. Важно знать одну деталь, когда вы получали кредит, Банк вам открыл ссудный счет, он начинается на 455 всего 20 цифр, но запомните начинается счет на 455 к примеру такой 45507810600000580002, такой счет открывается на вас лично к примеру на Иванова Ивана Ивановича и на этом счете отражается ваш основной долг без процентов, если у вас этого счета нет вы можете его запросить официально у Банка поставив на вашем экземпляре запроса входящий номер. Вы увидите насколько неохотно Банк вам его представит. Будет упорствовать до конца. Иногда следует напомнить банку о пункте 4 ст.29 Конституции РФ в соответствии с которой каждый имеет право получать информацию касающуюся его лично и уж коль скоро счет открыт на ваше имя, сокрытие этой информации есть нарушение основного закона страны. Теперь разберем варианты, у вас есть данный счет или банк вам его предоставил, смело оплачивайте безналичным путем те суммы которые вы себе можете позволить, указывая в основание платежа «оплата основного долга согласно договора № и от какого числа». Тем самым вы будете непосредственно уменьшать ваш основной долг перед банком. Оплата процентов это уже другой счет, его вам банк предоставит без всяких проблем. Вносите или перечисляйте проценты на предоставленный вам счет для оплаты процентов или на открытый вам банком при выдаче кредита текущий счет, он начинается на 40817810 или депозитный до востребования, он начинаться на 42301810. На эти счета вы можете оплачивать те проценты, которые вам банк обещал в своей рекламе. Что касается штрафов пеней и т.д. это вообще спорный момент и если вы их не признаете, то банк должен решать данный вопрос через суд, а это гиблое дело, банки этим вопросом, как правило, не «заморачиваются». В этой ситуации банку ничего не остается, как занести вас в черный список заемщиков и покорно ждать когда вы возвратите кредит. С вашей стороны должна осуществляться регулярная оплата основного долга, а проценты это вопрос десятый и спорный, причем не в пользу банка. У вас нет данного счета и вам банк его не предоставил, но поставил отметку на вашем запросе, теперь вы можете смело не платить, до тех пор пока банк вам не представит данный счет, так как этот счет ваш личный счет и банк не имеет права умалчивать данную информацию это просто не законно и теперь у вас есть все основания для объяснения в суде если банк вдруг надумает туда обратиться, вы законопослушный гражданин хотели оплачивать кредит безналичным путем на свой ссудный счет, но банк вам не предоставил необходимую информацию, тогда это уже проблемы банка, а не ваши. | |

| Просмотров: 3347 | Рейтинг: 1.0/1 |

| Всего комментариев: 0 | |